Kancelářský sektor a „retail“ pandemickou dobu přežívají poměrně obstojně, byť v obou případech nad jejich budoucnosti visí sice jen něco málo, ale zase poměrně velkých otazníků. V prvním případě je to hlavně fenomén home office, potažmo hybridní uspořádání práce i pracovního prostředí, a tedy snížená potřeba tradičních kancelářských prostor, v druhém pak expanze e-commerce a s tím spojená redukce návštěv tradičních obchodů. Dnes se ovšem zdá být jisté, že kanceláře covid přežijí, byť budou asi vypadat trochu jinak, a stejně tak budou mnozí čeští zákazníci i nadále preferovat nákupy přímo v prodejnách či obchodních centrech, které ostatně ve stále větší míře budou nabízet nejen zboží, ale také nejrůznější služby a „zážitek“. Naproti tomu je aktuální situace logistického a hotelového segmentu dost jednoznačná – s malou nadsázkou lze mluvit o vítězi a poraženém. Detailnější pohled ale naznačuje, že ani tady není na místě černobílé vidění.

Lesk a bída komerčních nemovitostí

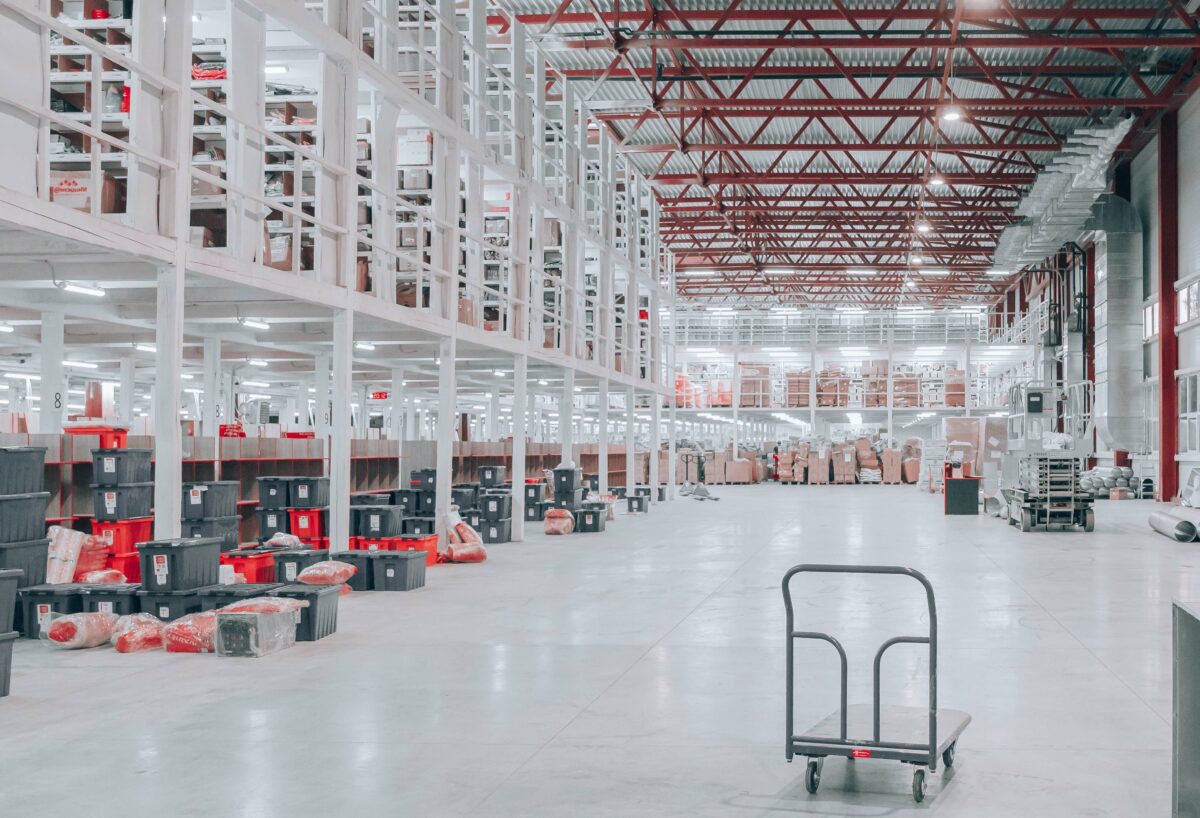

Neobsazenost na úrovni 1 %. Ale také ze 74 % nevyužité kapacity. Vzestup nájemného o 22 %, současně ale jinde pokles cen o 26 %. Statistické údaje o stavu jednotlivých segmentů českých komerčních realit jsou velmi rozdílné. Přitom na pomyslném žebříčku prosperity patří nesporné prvenství „industriálu“, když na jeho opačném konci se stejně nezpochybnitelně a také nijak překvapivě ocitl hotelový sektor.

Není úspěchů bez stínů

„Ve výstavbě je 1,1 milionu čtverečních metrů,“ popisuje aktuální situaci v segmentu skladových a průmyslových prostor David Zlámal ze společnosti Ernst & Young. Podle něj jsou v pozadí – vedle výhodné polohy Česka v rámci Evropy – také nové faktory: prudký rozvoj e-shopů (v tomto ohledu jsme unijními rekordmany) a vedle toho potíže průmyslu s dodávkami z mimoevropských zemí a s tím související plánovaný nebo už realizovaný jakýsi „zpětný“ přesun jeho výrobních kapacit do Evropy.

Zdá se, že dnes je česká logistika více než populární – mírou neobsazenosti kolem 1 % je na tom i v regionu CEE nejlépe, u našich sousedů se tento parametr pohybuje v rozmezí 3 – 7 %. I proto také nájemné v českých halových areálech roste, loni to bylo meziročně o 22 %, a také proto jejich celková plocha v ČR překoná magickou hranici 10 000 000 „čtverců“.

„Produktů je nedostatek!“ konstatuje ovšem Pavel Sovička ze společnosti Panattoni Czech. Jeho slova potvrzuje Milan Kratina z investiční společnosti Accolade: „Výstavba je nedostatečná, development stále zápolí s fenomén NIMBY!“ Jako už tolikrát na konferenčních akcích Stavebního fóra se i na té poslední, která se pod názvem „Nerezidenční development“ konala minulý týden, opakovaně konstatovalo, že domácí development stále naráží na odpor veřejnosti a potažmo samospráv. A to přestože „Právě pandemie prokázala smysl logistiky,“ jak tvrdí Jan Andrus z firmy P3 Logistic Parks. Tuto skutečnost na zmíněné akci výmluvně dokumentoval Dominik Bárta ze společnosti Zásilkovna: „V letech 2020 – 2022 plocha našich hal z 30 000 narostla na 100 000 metrů čtverečních.“

Pozitivní budoucnost celého sektoru v nejbližších letech vidí jeho protagonisté jako nespornou, ale zřejmé je, že má i své bariéry. Kromě NIMBY, který souvisí rozpočtovým určením daní (pro obce nevýhodným) a který bude sílit, protože bude třeba nové kapacity stavět blíže spotřebitelům, to jsou rovněž narůstající disproporce finančního, respektive ekonomického rázu. „Za posledních šest let nájemné vzrostlo o 10 %, zatímco stavební náklady stouply o 40 %,“ upozorňuje M. Kratina.

Světýlka na konci tunelu

„Snad už to máme za sebou!“ doufá Gorjan Lazarov, šéf společnosti OREA, která má dnes u nás v provozu 18 hotelů se 4 630 lůžky. Pojem „to“ v citovaném výroku má přitom takřka katastrofické rozměry. Ještě před dvěma lety, než svět zasáhla pandemie, byla Praha s téměř 80% obsazeností hotelů v tomto ohledu pátá nejlepší v Evropě. V roce 2020 byla s 21 % naopak mezi evropskými metropolemi na posledním místě, loni s již 26 % obsazených kapacit předposlední, když předstihla“ jen Bratislavu s 22% vytížeností lůžek. I další čísla o vývoji cestovního ruchu v českém hlavním městě jsou stejně málo povzbudivé – provoz na ruzyňském letišti je dnes v porovnání s normálními poměry čtvrtinový, počet návštěvníků Prahy klesl z někdejších 18 na pouhé 4 miliony. Přitom příjmy ubytovacích zařízení snižuje nejen tento razantní pokles počtu klientů, ale i celkem logické snížení cen. Stejně logicky také řada z nich prostě zavřela. Nikoli ovšem všude. „Pandemií je těžce postižená hlavně Praha, v regionech naopak leckde zaznamenali rekordní výsledky,“ říká Jan Adámek z poradenské společnosti JAN Hospitality. Ten vidí jistý příslib pro nedalekou budoucnost českých hotelů i v tom, že chybějící klientelu americkou a asijskou mohou nahradit turisté z Evropy, kteří se z pochopitelných důvodů po rozvolnění rozjedou hlavně právě po zemích evropského kontinentu.

Optimismus budí i nálada na investičním trhu. „Na jedné straně je tu 30 % majitelů hotelů, kteří uvažují o prodeji, na druhé pak 70 % potenciálních investorů, kteří o koupi hotelových zařízení uvažují,“ popisuje situaci Bořivoj Vokřínek ze společnosti Cushman &Wakefield. A dodává, že objem investic do hotelového segmentu sice v porovnání s minulostí výrazně klesl, ale to je následek slabé nabídky.

Pro sektor po všech stránkách povzbudivou skutečností, dokládající, že Praha je stále vysoce atraktivní destinací, je i pokračující výstavba nových kapacit. K nejvýznamnějším současným projektům nepochybně patří pražský hotel U Sixtů, jehož základem je osm historických budov mezi Staroměstským náměstím a ulicemi Celetnou, Kamzíkovou a Železnou. „Veškeré práce by měly být ukončeny v roce 2023,“ říká Vít Pavelec z ateliéru MS architekti. Kolem stovky luxusních pokojů o výměře 25 – 150 čtverečních metrů tedy první hosty přivítá v roce 2024 – a ten je všeobecně považován za rok globálního restartu cestovního ruchu.

Petr Bým