Podle posledního výzkumu společnosti Savills dosáhly celkové investice do nemovitostí v České republice, Polsku, na Slovensku, v Maďarsku a Rumunsku za první tři čtvrtletí roku 2020 objemu 7,6 mld. eur. Jedná se o třetí nejvyšší číslo v historii, a to i navzdory pandemii Covid-19. A předpokládá se, že do konce roku realitní akvizice v regionu překročí částku 10 mld. eur.

Hodnotu realitních investic v regionu na začátku roku zvýšila řada portfoliových transakcí, které představují z celkového investičního obratu 44 % ve srovnání s 24 % v roce 2019. Tyto podíly byly obzvláště vysoké v České republice (67 %) a Polsku (47 %). Na těchto dvou trzích se uskutečnily jedny z největších transakcí roku 2020, například prodej rezidenčního nájemního portfolia firmy Residomo v České republice za 1,3 mld. eur či akvizice průmyslovo-logistického „celoregionálního“ portfolia společnosti Goodman v hodnotě 1 mld. eur.

Zatímco kanceláře i nadále představují z hlediska jednotlivých segmentů na investičním trhu největší podíl s 38 %, logistika nyní podle mezinárodní realitního poradce Savills představuje už 30 % z jejich celkového objemu a dostává se před maloobchod s 11 %. Investice do „industriálu“ za první tři čtvrtletí dosáhly hodnoty 2,3 mld. eur.

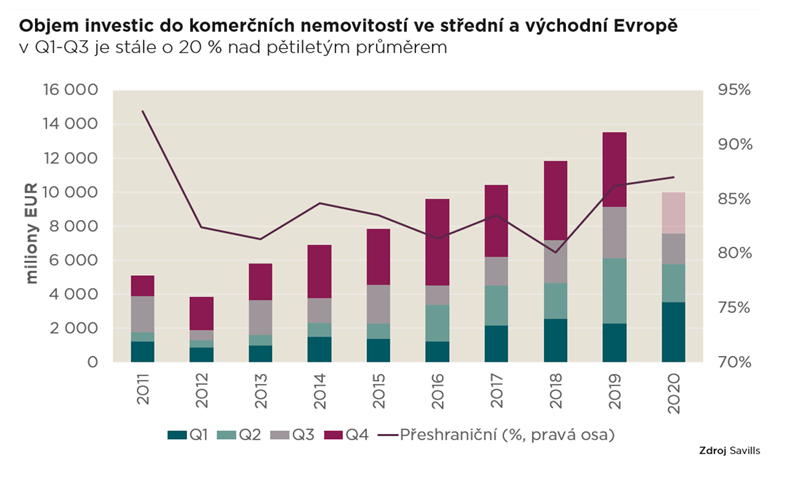

Přeshraniční investoři byli ve střední a východní Evropě opět těmi nejaktivnějšími kupci, a to i navzdory omezením způsobeným pandemií Covid-19. Podle analýzy společnosti Savills je lákají především silné výnosy a dlouhodobě pozitivní fundamenty v celém regionu. Fraser Watson, ředitel oddělení investičního poradenství v Savills, k tomu uvádí: „Střední a východní Evropě se i přes bezprecedentní makroekonomické podmínky daří dobře. To posiluje postavení tohoto regionu v očích investorů, kteří oceňují obecně dobrou úroveň politické a hospodářské stability v kombinaci s pokračujícími nadějemi ohledně hospodářského růstu.“ Také díky tomu podíl zahraničních subjektů na celkových investicích v loňských třech čtvrtletích představoval 87 %, což je více než 84 % pětiletého průměru.

Loni byl narůst investic ve střední a východní Evropě poháněn hlavně investicemi do logistických a kancelářských aktiv. Stále více se ale prosazuje i rezidenční sektor, byť především ten je omezen nedostatečnou nabídkou. Přitom je toto přerozdělení alokace investic mezi různé sektory nemovitostí je v souladu s širšími evropskými trendy - průmyslový a rezidenční sektor se v současné dostává na vrchol seznamu investorských priorit. Poptávka nejen v tomto segmentu je proto robustní, ovšem leckde je tou největší překážkou vyšších transakčních objemů dlouhodobý deficit kvalitních produktů.

SF/pb