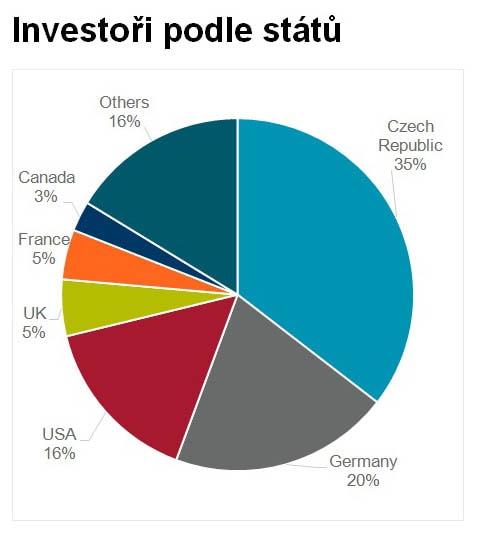

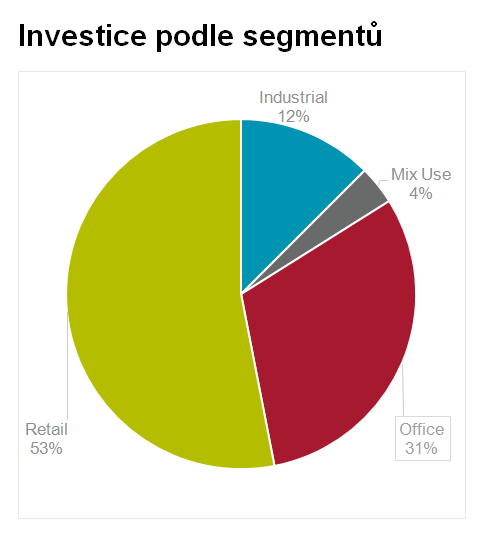

Z hlediska domicilu byli u nás loni nejaktivnější čeští investoři, když pozadu nezůstali ani investoři z Německa a USA. Jejich úhrnný podíl na celkovém objemu investic činil 70 %. Počet transakcí se blížil výsledkům roku 2016. V roce 2017 se investovalo především do kanceláří, kde proběhlo 37 transakcí, z celkového objemu transakcí nicméně představují pouze 31 %, zatímco v roce 2016 to bylo téměř 50 %. V segmentu maloobchodu se uskutečnilo 28 transakcí a podílu na celkovém objemu investic činil 53 %. Polovina všech investičních transakcí proběhal v Praze.

„Průměrná prodejní cena stále zaostává za úrovní roku 2007, nicméně evidujeme několik příkladů nabídek nebo prodejů na stejné objekty prodané před krizí, u nichž se cena zachovala nebo zvýšila i přesto, že jsou o deset let starší. Domácí kapitál dokáže zahraničnímu konkurovat i díky stále příznivé situaci na trhu eurových půjček. Obecně lze říci, že zájem investorů je přímo úměrný úrovní prémiové lokality a dobré dostupnosti. Toto je nejdůležitější hledisko, které určuje, zda se jedná o prémiové nemovitosti a kde investoři vidí největší hodnotu,“ komentuje loňský vývoj Jeff Alson ze společnosti Cushman & Wakefield.

Výhledy pro tento rok

Investiční trh čeká v roce 2018 mírný pokles objemu transakcí. Předpokládá se, že dominantním opět bude kancelářský segment. V oblasti maloobchodu dojde kvůli omezení nabídky i k poklesu objemu transakcí a zájem se přesune k nákupním parkům, dominantním ve své lokalitě. V segmentu kanceláří analytici Cushman & Wakefield předpokládají zájem hlavně o prémiové objekty s velkou plochou a prodejní cenou nad 60 mil. eur. Jen v Praze se nyní očekávají prodeje v objemu kolem 1 miliardy EUR. Industriální a logistický trh bude těžit ze zájmu investorů a nedostatku jiných nemovitostí.

„V roce 2018 budou primárním cílem investorů opět kanceláře a maloobchod se oproti roku 2017 upozadí. Většina obchodních center se totiž již zobchodovala do rukou dlouhodobých investorů. Více kapitálu v příštím roce bude proudit z místních institucionálních i privátních zdrojů. Omezená nabídka prémiových nemovitostí pravděpodobně donutí investory se v následujících letech poohlédnout i po jiných aktivech v oblasti komerčních realit,“ říká Jeff Alson.

Investiční alternativy

Menší investoři se mohou koncentrovat na alternativní sektory, jakými jsou domovy pro seniory, studentské ubytovny nebo flexibilní skladové prostory. Dalším cílem investorů budou průmyslové nemovitosti, jejich motorem růstu je e-komerce a automobilový průmysl. S ohledem na omezenou nabídku nemovitostí lze podle studie Cushman & Wakefield očekávat větší ochotu investorů vstupovat do joint ventures a portfoliových transakcí. „V příštím roce očekáváme, že celkový investiční objem dosáhne zhruba 2,5 miliard eur. Toto číslo by se ale mohlo posunout v případě větší portfoliové investice, po nichž se velcí hráči stále více ohlížejí. Co se týče skladby investorů, věříme, že kromě domácích a německých investorů bude pokračovat i aktivita nových hráčů z Jižní Koreje, Malajsie či Jižní Afriky, jež s regionem střední Evropy už mají první zkušenosti,“ říká Alexander Rafajlovič z Cushman & Wakefield.

SF/pb